💰欢迎进入🎲官方正版✅中小银行资本金承压,400亿资本债暂不赎回

中小银行资本金承压,400亿资本债暂不赎回

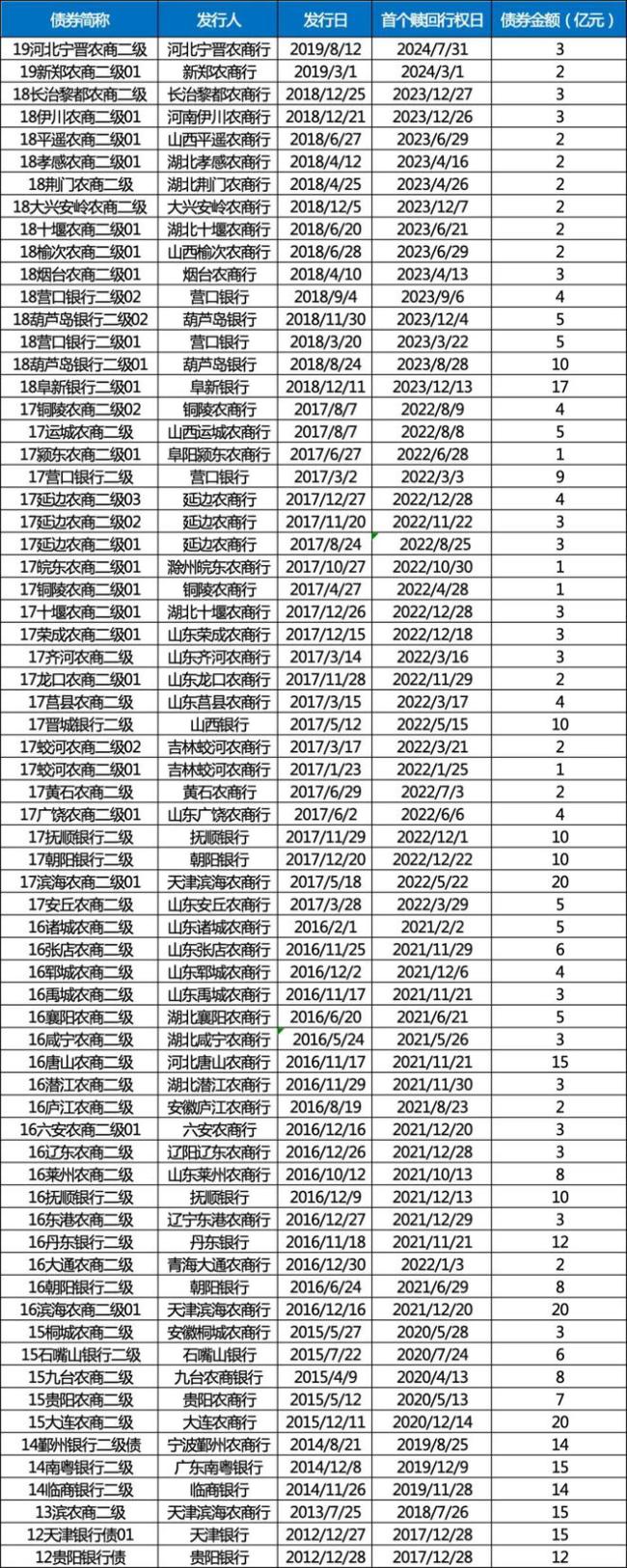

近期,河北宁晋农村商业银行宣布不对“19河北宁晋农商二级”债券行使赎回权,维持5%的利率不变。这一情况并非个例,据统计,至2024年8月,约50余家银行的近70只二级资本债券也采取了相似做法,涉及总额约400亿元。按照监管规范,二级资本工具常设五年加五年期限,并在到期前五年逐步减少计入二级资本的额度。银行多倾向于在首五年结束后行使赎回权以保持资本补充效率。

不过,部分银行因盈利不佳和资本补充能力受限,面临“发新偿旧”的困境。此外,银行永续债也将于2024年下半年迎来赎回高峰,预计二季度至四季度赎回规模分别达800亿元、3350亿元、1146亿元。中小银行由于资本充足率低、盈利能力弱,永续债的不赎回风险尤为显著,影响其信用形象及后续融资能力。

以河北宁晋农商行为例,该行2023年盈利下滑,不良贷款余额虽因贷款增速快而比例下降,但资产质量压力依旧,加之资本充足率连续三年下降,资本补充需求迫切。河南新郑农商行情况更为严峻,多年净利润亏损,资本充足率已转负,显示出严重的财务健康问题。

市场观察指出,银行选择不赎回二级资本债,通常反映其资本充足率接近或仅略高于监管要求,盈利能力缺乏持续性,以及再融资成本高昂。未赎回的二级资本债将导致银行未来资本充足率计算受到影响,同时债券估值可能大幅提升,增加融资成本。值得关注的是,不赎回行为不仅限于低评级银行,部分高评级银行也开始显现类似趋势,表明资本赎回压力正向更广泛范围扩散。

综观2024年,银行资本债赎回量显著增多,加上永续债赎回潮,对银行特别是中小银行的资本管理构成重大挑战。分析指出,银行应重视提升资本管理和风险控制能力,同时,短期可通过专项债等手段补充资本,长期则需依靠经济环境的整体改善。面对赎回高峰,部分资本充足率偏低、资产质量欠佳的银行,尤其是那些依赖利息收入且资本补充压力大的中小银行,成为市场关注的重点。

")

")

")

")

还没有评论,来说两句吧...